官方网站行径由中共东莞市委宣传部拓荒-开云平")

好意思光科技(MU.US)于北京时间2024年12月19日早的好意思股盘后发布了2025财年第一季度财报(放胆2024年11月),重点如下:

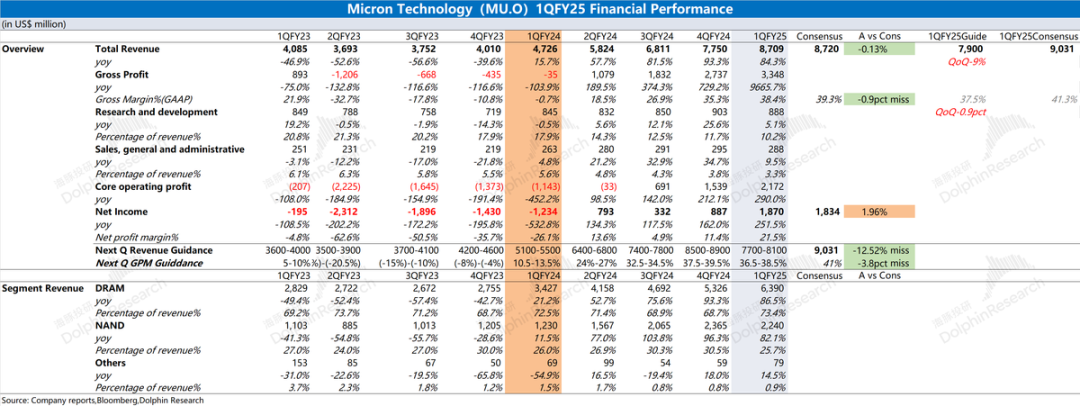

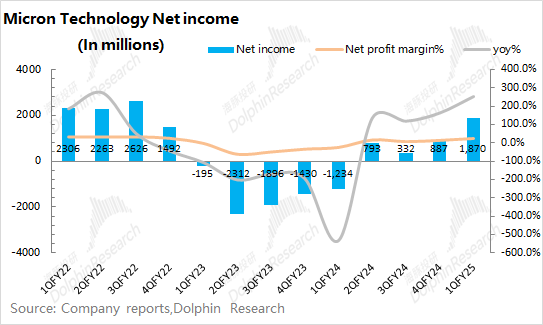

1、总体功绩:收入端达标,毛利率遇阻。好意思光公司2025财年第一季度总营收87.1好意思元,同比上升84.3%,合乎市集预期(87.2亿好意思元)。本季度收入不竭加速回升,是受公司DRAM业务增长的带动。好意思光公司在2025财年第一季度完了净利润18.7亿好意思元,利润端抓续擢升。在HBM放量及存储居品价钱上升的股东下,公司收入端和毛利率都有赫然的擢升,股东公司最终利润的赫然好转。

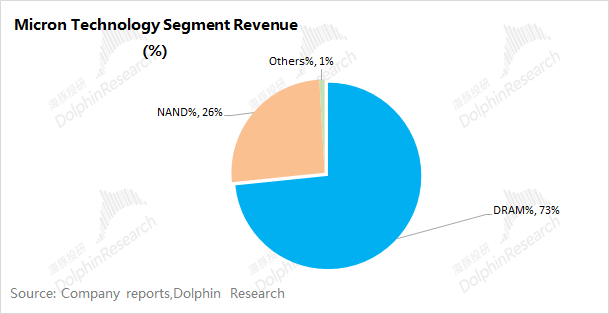

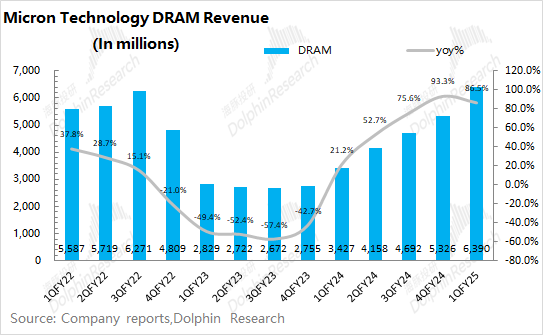

2、分业务情况:HBM是功绩主推力。DRAM和NAND组成了公司99%的收入开始,而本季度HBM是功绩增长的主要推能源。细分来看,公司的DRAM和NAND业务诚然在本季度都较大的同比增幅,但环比层面有赫然分化。其中DRAM业务环比仍有20%的增长,而NAND业务却出现了5%的下滑。而这主如若因为,DRAM在HBM的带动下不竭保抓增长,而传统帅域需求端的疲软径直导致了NAND业务的环比回落。

3、下季度瞻望:2025财年第二季度贸易收入为79-81亿好意思元(环比下滑9%),低于市集一致预期(90亿好意思元);季度毛利率(GAAP)为36.5%至38.5%,毛利率环比亦然下滑,低于市集一致预期(41.3%)。

海豚君举座不雅点:本季度财报差强东说念主意,但下季度率领“垮了”

好意思光本季度的营收和毛利率不竭回升,而其中毛利率证据不足市集预期。诚然HBM仍给公司孝敬着增量,但公司本季度受手机等卑鄙传统市集的影响,部分存储居品价钱出现下滑,进而对毛利率的证据产生影响。

分业务来看,公司DRAM业务本季度仍有20%的环比增长。在HBM的带动下,DRAM业务不竭着量价皆升的证据;而公司的NAND业务本季度环比下滑5%。这主如若受手机、汽车及工业等卑鄙库存退换的影响,关连存储居品的出货量和均价都出现小幅的环比下滑。

和本季度的财报比较,公司的下季度瞻望简直“差劲”。不仅中断了公司贯穿7个季度的以来收入端的抓续增长,况兼环比出现了近8亿好意思元的下滑,毛利率也可能出现环比回落的时事。这无疑会给市集增多更多的缅想:1)公司本轮的存储上行周期完了了?2)公司HBM的业务增长受阻?这径直导致了公司股价在盘后出现了16%的下滑。

皆集行业及公司概念情状来看,海豚君合计下季度收入端的下滑,仍然主如若受手机、汽车等领域的影响。从几个角度来看:1)现时传统帅域仍处于库存退换阶段,公司预计2025财年后半年(当然年的2025年3月后)才逐步回稳;2)公司本次将来岁的HBM总市集界限预期进一步擢升至300亿好意思元(原预期250亿),这足以可见公司对HBM业务的信心;3)而近期据说英伟达退换B200和B300的出货结构,也将在一定经由影响好意思光HBM的节律。

举座来看,好意思光现时业务中既有传统存储需求,也有HBM等的AI关连需求。而现时公司功绩基本盘仍受传统业务影响,而今传统帅域的低迷将径直影响到公司接下来的业务。而关于市集关怀的具备成长性的HBM业务,诚然现时收入占比仍不足一成,但公司给对来岁的增长预期是不竭上修的。因此,公司功绩将在2025财年的上半年承压,而跟着卑鄙库存去化和HBM的放量,公司功绩有望不才半年再次迎来赫然的擢升。

以下是扎眼分析

一、总体功绩:收入端达标,毛利率遇阻

1.1收入端

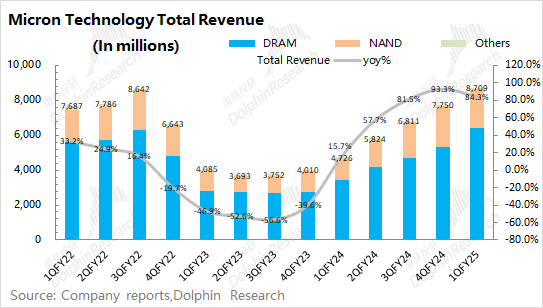

好意思光公司2025财年第一季度总营收为87.1亿好意思元,同比增长84.3%,合乎市集预期(87.2亿好意思元)。本季度的收入同比回升,主如若受公司存储居品加价的带动,其中公司的DRAM和NAND居品的出货均价同比涨幅均有60%+。

从环比层面看,公司本季度环比增长12.4%。其中DRAM业务在HBM需求的带动下本季度仍有20%的环比增长,而NAND本季度出现了5%的环比下滑,主如若受手机、汽车及工业等领域卑鄙库存退换的负担影响。

1.2毛利情况

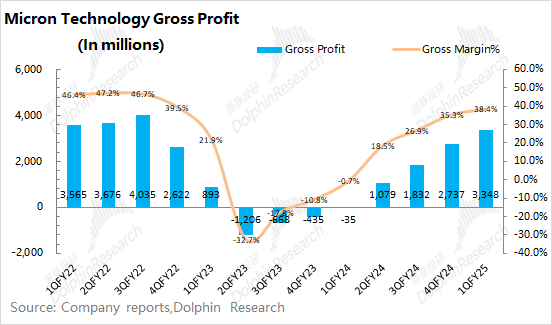

好意思光公司2025财年第一季度完了毛利33.48亿好意思元,公司的季度毛利不竭回升。

其中公司本季度毛利率为38.4%,低于市集预期(39.3%)。毛利率的增长主如若由于DRAM居品均价上升且占比擢升的影响,但部分卑鄙领域的疲态影响了毛利率回升的幅度。诚然公司现时存货为87.05亿好意思元,环比下滑1.9%。跟着销售端的回暖及部分卑鄙的库存去化,公司存货盘活速率有所加速,进一要领整公司的存货结构。

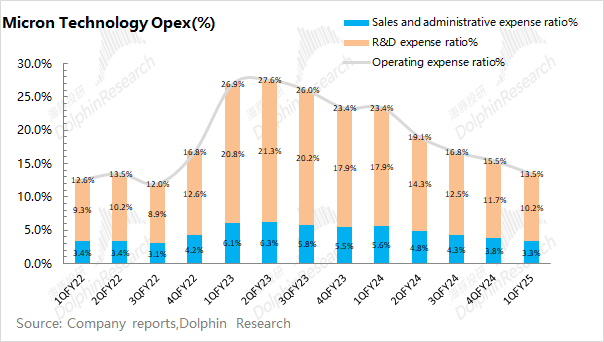

1.3概念用度

好意思光公司2025财年第一季度概念用度11.76亿好意思元,同比增长6.1%。跟着收入增长,公司本季度概念用度率着落至13.5%。

其均分项用度来看:

1)销售及行政用度:本季度为2.88亿好意思元,同比增长9.5%。销售及行政用度率为3.3%,同比着落2.3pct,占比着落主如若营收端擢升导致。销售用度和营收证据存一定的关系,而行政用度相对刚性;

2)研发用度:本季度8.88亿好意思元,同比增长5.1%。研发用度是公司概念用度端的最大开始,本季度研发用度率下滑至10.2%。公司当作科技公司,对研发才调更为喜爱,公司研发用度督察在相对高位。

1.4净利润情况

好意思光公司2025财年第一季度完了净利润18.7亿好意思元,合乎市集预期(18.3亿好意思元)。公司本季度的利润增长,主要收货于DRAM的业务增长以及毛利率的擢升。而在本季度,公司净利率为21.5%,盈利才调擢升赫然。其中公司本季度的概念性利润达到了21亿好意思元,依然达到了过往周期中相对较高的位置。

二、分业务情况:HBM是功绩主推力

从此前海豚君的不雅点看,公司最大的收入开始即是存储芯片。从最新的财报看, DRAM和NAND仍然是公司最伏击的收入开始,两者诡计占比达到99%。因此对好意思光业务的变化,主要看DRAM和NAND业务的情况。

2.1DRAM

DRAM是公司最大的收入开始,占比达到7成以上。而本季度公司DRAM业务收入增长至63.9亿好意思元,同比上升86.5%。皆集手机及汽车等卑鄙的证据来看,海豚君合计DRAM业务本季度环比增长的10亿好意思元增量,主要来自于云干事器DRAM需求及HBM的营收增长股东。

从量价证据看:公司本季度DRAM业务环比增长的20%,其中出货量环比增长约7%,而价钱端也偶然有8%的回升。

本季度量价皆升的证据,主要都是由云干事器的需求带来,而传统帅域的部分居品有价钱下滑的压力。以DDR4 16G(1G*16)3200Mbps为例,居品报价依然从2023年9月的低点2.89好意思元,一度上升至3.81好意思元的高位后逐步回落至3.09好意思元,直至12月再次回升于今的3.18好意思元,而在公司本财季的均价是赫然承压的。

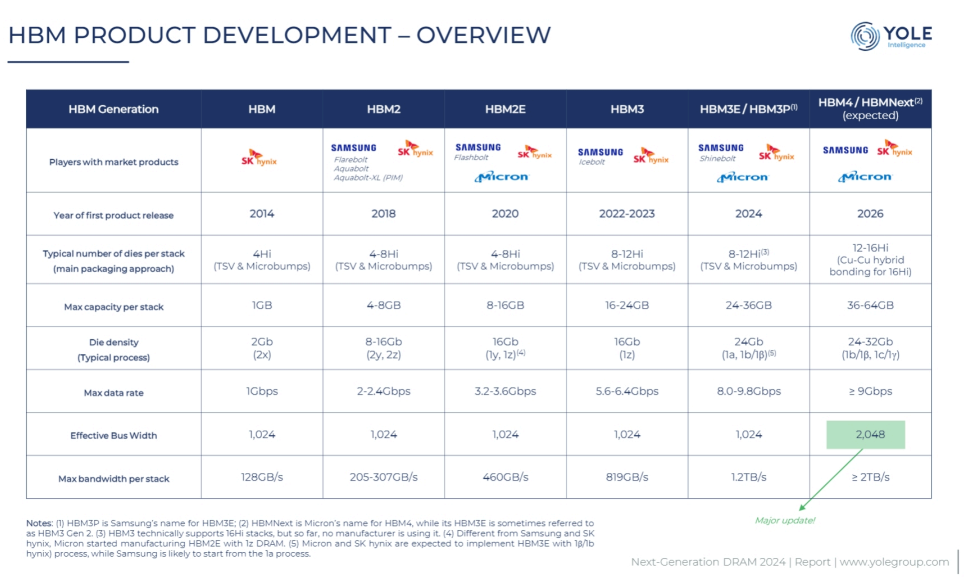

关于市集关怀的HBM领域,现时行业龙头三家厂商的居品都依然迭代到最新的HBM3E,其中海力士和公司的居品依然供货英伟达。把柄YOLE预计,HBM居品将在2026年迭代至下一代的HBM。

至于市集对公司缅想的点:1)HBM的增长抓续性;2)三星的竞争。诚然此前曾有报说念三星依然完成了英伟达的中枢认证,但从产业链信息看,三星在H200的居品周期中可量产的界限有限。而关于举座的HBM总市集界限(TAM),公司将2025年预期提高至300亿好意思元以上。现时公司在HBM的份额仅为个位数,而未来公司有望将份额擢升至与DRAM市集份额十分的两成傍边。

至于GPU和ASIC之争,其实两者都是需要HBM的。只有举座市集增长,对HBM的市集需求仍是擢升的。而具体鉴识在于,B200和MI325X需要HBM3E,而近似于谷歌的TPU v6需要HBM3,对性能迭代条目略略放缓。

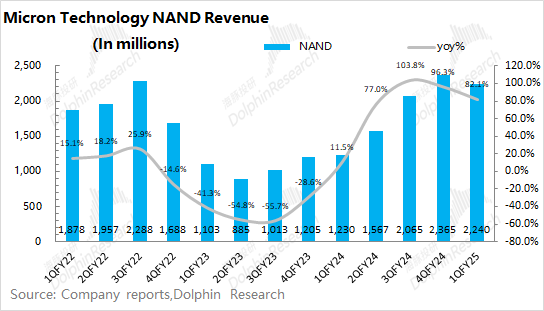

2.2NAND

NAND是公司第二大收入开始,占比为26%。而本季度公司NAND业务收入为22.4亿好意思元,同比擢升82.1%。NAND的同比增长,主要由居品均价从底部回暖的带动。

然而环比层面,本季度启动出现了下滑,这主如若受手机、汽车等传统卑鄙领域需求疲软的影响。正本市集预期,公司卑鄙通过库存退换,缓缓走出低谷。然而从现时的证据看,公司卑鄙的库存退换还在不竭,可能要不才个财年的后半年才调出现好转。

从量价证据看:本季度好意思光的NAND业务环比下滑5%,其中本季度NAND的出货量环比下滑约2%,而NAND的出货均价下滑幅度约为3%。从市鸠合的居品价钱证据看,NAND Flash(128Gb 16G*8 MLC),从此前的4.9好意思元下滑至3好意思元隔壁。

本文转载自“海豚投投研”公众号,智通财经剪辑:蒋远华。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:于健 SF069体育游戏app平台